El ABC para cumplir con la Ley Anti-Lavado

Antilavado Post Temas Follow @juanbaezi

La aplicación de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita representa un avance en legislación mexicana, pero también podría convertirse en un dolor de cabeza para las compañías y personas físicas dedicadas a alguna actividad empresarial que no están preparadas para cumplir con las obligaciones que impone.

“La ley busca establecer medidas y procedimientos que permitan prevenir actos con operaciones de recursos ilícitos, y de este modo acceder a información de las empresas y sus clientes que pueda facilitar y prevenir la comisión de delitos”, dice Angel Domínguez de Pedro, socio del despacho de abogados Barrera Siqueiros y Torres Landa (BSTL)

Con el objeto de proteger el sistema financiero y la economía nacional de operaciones con recursos de procedencia ilícita, el 17 de octubre de 2012, se publicó en el Diario Oficial de la Federación (DOF) la llamada ‘Ley Anti-Lavado de Dinero’, “este ordenamiento jurídico busca contribuir al desarrollo de una economía sana, transparente y atractiva para la inversión, debido a que procura brindar certidumbre a los interesados en hacer negocios en el país”, dice un análisis de la firma Deloitte.

Después de un periodo que se otorgó para que los involucrados con la ley se prepararan para sus ordenamientos, el pasado 17 de julio de este año entró en vigor y este mes pone a prueba a las empresas para que hagan sus primeros avisos de septiembre de las operaciones riesgosas que advierte la legislación federal ante la Secretaría de Hacienda y Crédito Público (SHCP).

El próximo 31 de octubre se cumple el plazo para inscribirse ante la SHCP como una empresa o persona que realiza actividades vulnerables y comenzar a efectuar los avisos ante la autoridad en el momento que es necesario de forma electrónica, y así evitar multas que pueden ir de los 103 mil pesos por no presentar la información a tiempo, hasta los 4 millones de pesos (mdp) si no presenta sus informes a la autoridad.

Si quieres conocer las actividades empresariales que se encuentran sujetas al cumplimiento de la ley, a continuación te presentamos un ABC de esta legislación y los consejos de los expertos para que tú o tu empresa cumplan con los requisitos legales.

¿Quiénes deben de cumplir?

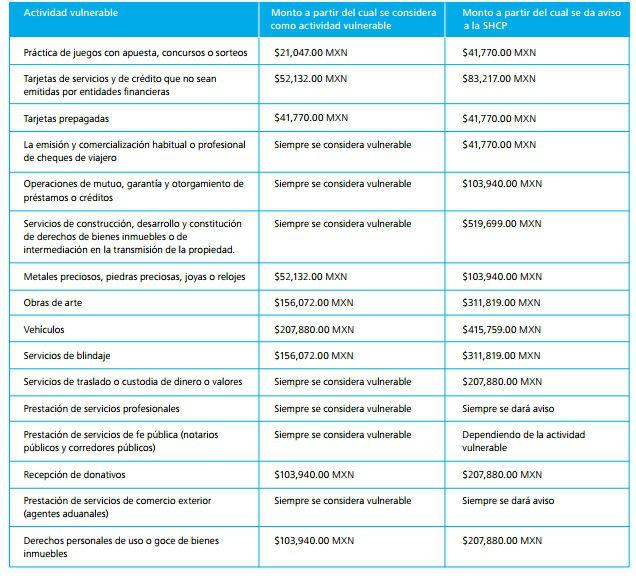

Para la autoridad existen 15 actividades no financieras catalogadas como vulnerables que deben cumplir con el reporte de las operaciones de acuerdo a los montos previstos en la ley, entre las que se encuentran juegos, concursos y sorteos, la compra venta de inmuebles, así como la de vehículos (aéreos, marítimos y terrestres), joyas, obras de arte y tarjetas de prepago, Construcción y venta de inmuebles, servicios de blindaje, además de ciertas operaciones realizadas por agentes intermediarios.

Desde el 17 de octubre de este año, inició la presentación de los primeros reportes que exige la ley para las empresas o personas físicas que llevan a cabo actividades vulnerables.

“Hay dos obligaciones fundamentales que establece la ley: la primera es identificar a los clientes y la segunda es la obligación de dar avisos a la SHCP de acuerdo a las actividades vulnerables que se consideran”, dice Domínguez de Pedro.

Para este propósito, la ley obliga a las empresas principalmente a:

- Nombrar ante la SHCP a un representante que se encargue de presentar los avisos correspondientes por las operaciones que efectúe.

- Identificar sus clientes y usuarios, así como resguardar su información por un periodo de 5 años.

- Presentar los avisos de las operaciones con la información del mes anterior inmediato a partir del día 17 de cada mes.

Cabe mencionar, que los avisos se dan de acuerdo con el monto de la operación y las actividades vulnerables.

Otro de los elementos que atienda la ley, es que en el caso de la práctica de juegos con apuesta, concursos o sorteos, operaciones con metales preciosos, piedras preciosas y joyas, así como las obras de arte y servicios presentados por los notarios, los pagos en efectivo no podrán ser mayores a 207,880 pesos, por lo que en caso de ser mayor la diferencia tendrá que ser solventada con otras formas de pago como pueden ser las transferencias electrónicas, uso de cheques o el pago con tarjeta de crédito.

De no cumplirse los requerimientos que marca la ley, los castigos pueden ir multas mínimas por 12,952 pesos hasta los 4 mdp, y en algunos casos hasta la privación de la libertad.

A continuación te damos 4 claves que los expertos te brindan para cumplir con la Ley Anti-Lavado:

1. Descubre si tu actividad es vulnerable. Es importante que revises si tu actividad profesional como persona física o la de tu empresa se encuentra considerada en el rubro de vulnerables.

Si ese es tu caso, busca la asesoría de los expertos administrativos y legales para que puedas implementar las medidas legales.

2. Administra tu información. Crea expedientes que te permitan contar con la información de tus clientes, para que en caso de una revisión por parte de la autoridad te permita demostrar que vas a estar en cumplimiento.

La información que vayas archivando es importante que la conserves por un periodo de 5 años, ya que es la temporalidad legalmente establecida.

3. Pon en el radar las operaciones en efectivo. Revisa los montos máximos que puedes recibir en efectivo de acuerdo a tu actividad y establece el pago complementario de las operaciones a través de operaciones financieras como una transferencia o depósito, así como el pago por tarjeta de crédito.

“Hay que tener cuidado porque las sanciones por el uso de efectivo en operaciones prohibidas son muy fuertes”, dice Federico de Noriega.

4. Capacita y difunde. Es importante que al interior de tu organización empresarial te capacites y difundas las obligaciones a las que estás obligado por la ley Anti-Lavado.

De este modo, será más fácil que integres las prácticas legales como parte de los procesos del negocio en las operaciones, y que así la carga administrativa pueda ir disminuyendo.

Clic para ver nuestra propuesta del programa del Curso Práctico de SAR LA/FT.