CÓMO IDENTIFICAR OPERACIONES INUSUALES O SOSPECHOSAS

Antilavado Post Temas Tipos Follow @juanbaezi

Por Juan Báez Ibarra (*)

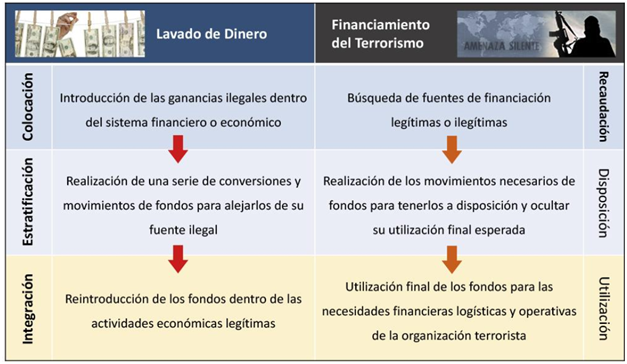

En la prevención de lavado de activos y de la financiación del terrorismo LD/FT, es esencial reconocer todas las operaciones inusuales o sospechosas, es decir, aquellas transacciones o movimientos incompatibles con las actividades regulares de un cliente.

El área de cumplimiento de los sujetos obligados es la responsable de monitorear todos los movimientos de los clientes para identificar aquellos que indiquen un posible lavado de dinero.

Los procedimientos que se realicen deben señalar las operaciones financieras injustificadas o los movimientos sospechosos que emitan señales de alerta temprana.

Un adecuado sistema de prevención de lavado de dinero debe detectar las operaciones sospechosas con base en el registro de clientes, indicando si el cliente es una persona políticamente expuesta, si hubo un cambio atípico en el nombre del titular de la cuenta bancaria o si posee una cuenta en locales de frontera.

Una vez generada la alerta, el oficial de cumplimiento debe analizar más profundamente al cliente para confirmar la sospecha de LD/FT. El análisis consistirá en la verificación de documentos, movimientos y datos contrastados con la información del sistema. En este punto es útil emplear los datos recolectados en el proceso de conocimiento de clientes.

Después, deben tomarse diferentes acciones para prevenir el riesgo:

- Exigir la actualización del registro.

- Pedirle aclaraciones al funcionario que abrió la cuenta.

- Analizar posibles inconsistencias internas en cuanto al movimiento o al archivo de la información.

Si luego de haber hecho este análisis se confirma la sospecha, el oficial de cumplimiento deberá registrar el resultado en el histórico del usuario y enviar el Reporte de Operaciones Sospechoso (ROS) formal a la autoridad competente.

Presentamos algunos ejemplos de operaciones inusuales que pueden servir de indicio para reconocer un posible blanqueo de capitales:

- Transacciones cuyos valores sean incompatibles con la ocupación profesional y la situación financiera declarada.

- Movimientos inesperados en las operaciones y en el manejo de las cuentas.

- Operaciones que demuestren una oscilación significativa en relación con el volumen o la frecuencia de negocios del cliente.

- Depósitos y transferencias pequeños que de inmediato se transfieren a cuentas de otros países o regiones.

- Operaciones que evidencian un cambio repentino y objetivamente injustificado en comparación con el histórico del cliente.

- Operaciones cuyo grado de complejidad y de riesgo sea incompatible con la cualificación técnica del cliente.

Además, también pueden ser consideradas como indicios de lavado de dinero las siguientes prácticas:

- Negarse a facilitar información necesaria para actualizar los datos de la cuenta.

- Declarar diversas cuentas bancarias o modificarlas constantemente.

- Solicitar, coaccionar o sobornar a un funcionario para que modifique el histórico o el registro de una transacción.

- Cuentas sin referencias claras: dirección, documento de identidad, soportes laborales y financieros, etc.

Con base en lo anterior todos los funcionarios, prestadores de servicios y socios deben reportar los casos de sospecha de lavado de dinero al oficial de cumplimiento para que se haga la pertinente averiguación de datos.

Para evitar que esto suceda existen buenas prácticas para gestionar operaciones inusuales, como actualizar información, realizar segmentación de clientes y determinar señales de alerta. Abajo le dejamos un documento gratuito que puede descargar para conocer ampliamente sobre estas.

Si quieres aprender en la práctica como identificar operaciones inusuales o sospechosas, clic aqui.