Disponible de inmediato

DESTINATARIO:

Directivos, Gerente General, Gerentes de Crédito (o Equivalente), Oficiales de Cuentas, Analistas de Créditos, Analistas Financieros y otros profesionales interesados en el tema.,

FUNDAMENTOS

El presente curso se centra, en el Análisis de los Estados Financieros para el Otorgamiento de Créditos con la intención de establecer la viabilidad o no de la asistencia financiera solicitada por una empresa.

Así, con un enfoque práctico y directo se presenta los conocimientos contables fundamentales y las diversas herramientas que deben aplicarse para fines de otorgamiento de crédito

Se utilizarán Estados Financieros de empresas reales (Sociedades Anónima Emisoras de Capital Abierto (SAECA) a través de Planillas de Excel, aplicando las herramientas de análisis de balances como el Análisis Vertical y los Ratios Económicos y Financieros, enfatizando en el significado e interpretación de los indicadores desde el punto de vista de la Entidad Financiera para así determinar los puntos débiles y fuertes y realizar las conclusiones y recomendaciones sobre la situación financiera y económica y principalmente de la Capacidad de Pago de una manera rápida, directa y amena (ciclo completo de análisis de estados financieros).

El Curso incluye también una guía paso a paso para realizar proyecciones financieras con Excel, fundamental para la determinación de la Capacidad de Pago de la empresa con ejemplos y casos prácticos en empresas reales paraguayas.

BENEFICIOS DEL CURSO

- Saber Leer e Interpretar en forma directa los Estados Financieros de Empresas Reales Paraguayas.

- Conocer y desarrollar la habilidad práctica de Análisis de Balances (saber hacer) para determinar la Situación Económica, Financiera y Capacidad de Pago de Empresas Reales Paraguayas.

- Saber hacer la Proyección de los Estados Financieros de Empresas Reales Paraguayas.

- Determinar la Capacidad de Pago de la empresa cliente utilizando la información contable histórica y las proyecciones financieras

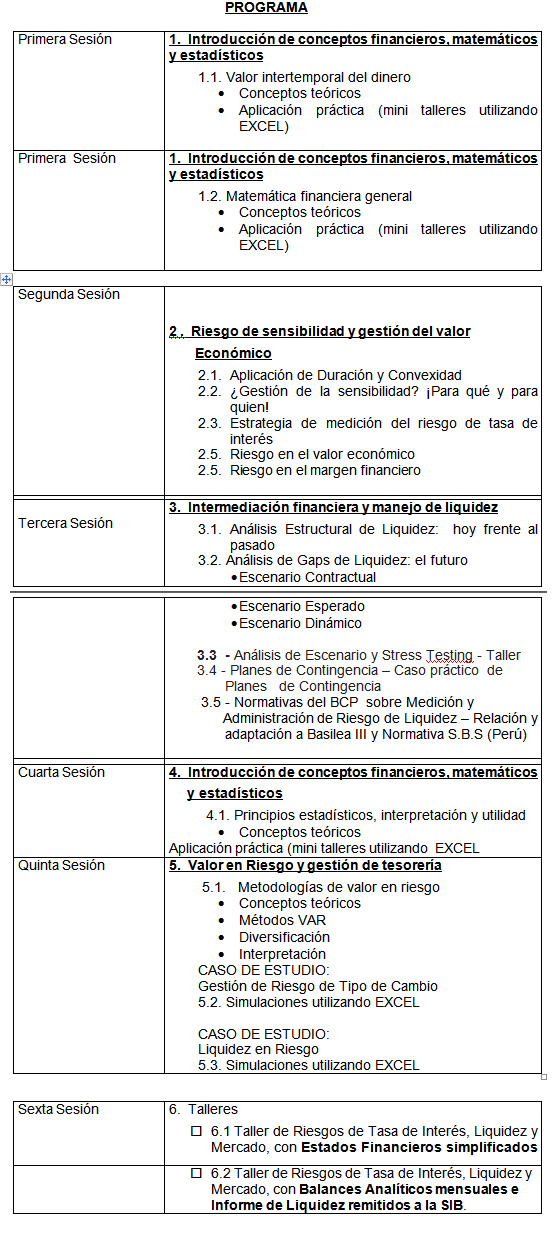

CONTENIDO

EL RIESGO CREDITICIO

- Introducción

- Principales riesgos que afectan a las entidades de crédito

- Riesgo, rentabilidad y liquidez

- Administración del Riesgo de Crédito

- Proceso de análisis y seguimiento del riesgo de crédito

- Análisis de los Factores de Riesgo de Crédito

- Caso Práctico sobre componentes del riesgo de crédito

ASPECTOS TECNICOS

- Los Estados Financieros

- Informe del Auditor

- Análisis de la situación económica-financiera

- Balance General

- Estado de Resultados

- Estado de origen y aplicación de fondos

- Contabilidad creativa y detección de manipulaciones contables

- Cómo Leer e Interpretar directamente los Estados Financieros de una empresa real (SAECA)

HERRAMIENTAS TECNICAS PARA LA VALUACIÓN DE RIESGO CREDITICIO

- Análisis vertical

- Los indicadores o ratios económicos y financieros como técnicas de apoyo

- Principales indicadores utilizados para el análisis

- Indicadores financieros

- Indicadores económicos

- Indicadores de capacidad de pago

Aplicación práctica de las herramientas técnicas de Análisis de Estados Financieros de Empresas reales paraguayas (SAECA), utilizando el Excel

PROYECCIONES DE ESTADOS FINANCIEROS

- Aspectos conceptuales

- Método de porcentajes de ventas

- Ejercicio de Proyección de Estados Financieros

- Caso de Proyección de Estados Financieros de una Empresa real paraguaya (SAECA), utilizando el Excel

METODOLOGÍA

El curso se desarrollara con un enfoque teórico y práctico a cargo del instructor del curso.

El enfoque práctico se centraliza en Talleres sobre el Análisis Económico y Financiero Histórico y Proyectado de los Estados Financieros desde el punto de vista de la Entidad Financiera para fines de Otorgamiento de Crédito utilizando balances de empresas reales paraguayas. Uso intensivo del EXCEL para resolver los ejercicios y casos.

Envió semanales de videos aulas y ejercicios durante seis semanas y tres presentaciones online en directo, cada 15 días, donde se reforzarán los temas abordados en las dos semanas anteriores, se responderán las preguntas y aclararan las dudas.

CERTIFICACIÓN PROFESIONAL

Certificado expedido BEST PRACTICES – Consultoría y Capacitación

MATERIAL: Acceso online al Curso con los videos, material de presentación en Power Point, Planillas de Excel y otros documentos de interés para cada uno de los participantes.

INSTRUCTOR

Dr. JUAN RAMON BAEZ IBARRA, Doctor en Contabilidad (Ph.D.) por la Universidad de San Pablo del Brasil (Tesis doctoral en Supervisión Bancaria de Instrumentos Financieros Derivados en el Brasil).

Master en Contabilidad y Curso de post-grado en el área de Finanzas en la Fundación Getulio Vargas del Brasil.

Cursos de Especialización en Instrumentos Financieros Derivados e Ingeniera Financiera por la Bolsa de Mercaderías & Futuros de San Pablo.

Cursos de Análisis de Riesgo de Mercado (año 2000), Supervisión Enfocada en Riesgo (Año 2004) y Fundamentos de Administración de Riesgos de Tasa de Interés (Año 2006) en la Reserva Federal Americana. Diplomatura en Administración de Riesgos por la EAFIT de Colombia (Año 2013).

Instructor Nacional e Internacional de las áreas de Contabilidad y Finanzas, Mercado Financiero, Normas Internacionales de Información Financiera (NIIF) y Riesgos Financieros (Crédito, Liquidez y Mercado), Administración Integral de Riesgos Integral (ERM), y Administración de Riesgo de LD/FT (SARLAFT Colombiano).

Profesor de la Universidad Autónoma de Asunción de las materias: Análisis Económico y Financiero y Finanzas Gerenciales.

Amplia experiencia en Instituciones Financieras.

INVERSIÓN: Gs. 800 Mil

Leer más