La capacitación es uno de los pilares fundamentales de todo programa de prevención y combate del lavado de dinero y de la financiación del terrorismo. Tanto las regulaciones locales como los estándares definidos por los organismos internacionales establecen obligaciones de entrenamiento y formación continua para el personal que labora en los departamentos de cumplimiento, así como para las juntas directivas y todo el personal de los sujetos obligados.

Muchas veces cuando las empresas no destinan suficientes recursos financieros a la capacitación, los programas y actividades de formación recaen sobre consultores y hasta los mismos oficiales de cumplimiento, quienes muchas veces tienen una amplia experiencia en el tema, pero muy pocos recursos y habilidades pedagógicas.

Por tal razón, presentamos una serie de recomendaciones que pueden ser muy útiles para aplicar un efectivo programa de capacitación:

? Identificar los elementos que deben ser comunicados y cómo es la mejor forma de hacerlo. Muchas veces un Memo un mensaje de e-mail puede cumplir con el objetivo sin necesidad de una sesión formal de entrenamiento.

? Determinar la audiencia dependiendo del área funcional, así como de su nivel jerárquico (empleados, gerentes, etc.). Esto debe ser acompañado con una pequeña descripción de por qué debe ser entrenado cada grupo. Los nuevos empleados deben estar en una categoría distinta al resto del personal.

? Identificar los aspectos que necesitan ser cubiertos con la capacitación. Éstos pueden haber surgido luego de una auditoría o inspección, o pueden haber surgido por cambios en el sistema

? Determinar quién puede ser la persona más indicada para elaborar e impartir el programa de entrenamiento.

? Crear un resumen y el currículo del curso en el que se definan los objetivos y resultados deseados para cada grupo de la audiencia. Se debe definir cómo será presentado el material académico.

? Establecer un calendario entrenamiento que identifique los demás y la frecuencia de cada curso. Es recomendable concentrar varias sesiones para minimizar el tiempo que el personal pasa fuera de su posición de trabajo.

? Registrar la asistencia. Los participantes deben firmar una lista de asistencia y se les debe entregar un recordatorio de las sesiones futuras que deben cumplir. Las inasistencias y fallas en el cumplimiento de la capacitación deben ser castigadas con alguna acción disciplinaria que afecte la historia del empleado.

? Utilizar nuevas tecnologías y recursos que sirvan para hacer más comprensibles los contenidos. Las animaciones, ilustraciones, gráficos y hasta los videos pueden tener un efecto más duradero cuando se trata de procesos complejos, cifras y comparaciones.

Tres consejos

Hay tres consejos claves que los entrenadores deben seguir para garantizar la efectividad del programa de capacitación:

La capacitación debe ser vista como una inversión en prevención, no como un gasto de cumplimiento. Por tal razón, es importante hacer una adecuada estimación presupuestaria. No siempre lo más caro es lo mejor, pero tampoco lo más barato es siempre lo más conveniente. Es importante entender cada uno de los componentes del programa de capacitación, para poder estar consciente de los costos.

Ser consistente con otros programas de entrenamiento internos de la organización. Una presentación como un y un diseño similar aumentarán la efectividad de los recursos de capacitación implementados por distintas áreas de la empresa.

3. Ser sensible y estar consciente de las necesidades y limitaciones de la audiencia, así como de las expectativas del programa de capacitación. Es importante que el entrenamiento será fácil de entender y distribuido en pequeñas piezas de información. También la ubicación y la hora del día son factores que deben ser considerados, ya que no es recomendable un entrenamiento inmediatamente después del almuerzo. Además es importante tomar en cuenta si los asistentes a la capacitación tienen que trasladarse de un lugar a otro, por lo cual la ubicación es algo determinante.

Durante los últimos años se han firmado cientos de acuerdos globales de intercambio de información impositiva entre distintos gobiernos y jurisdicciones consideradas paraísos fiscales. La presión internacional se incrementa y cada vez parece estar aproximándose el fin del secretismo bancario.

El tema de la evasión fiscal ha crecido desde que tomó un lugar central en la reunión del G-20 en Londres en el pasado. El grupo emitió una declaración poco común, de lenguaje severo, en la que indicaba que “se terminó la era del secretismo bancario” y que los miembros estaban listos para sancionar a las jurisdicciones no cooperadoras.

Suiza, uno de los íconos históricos de esta práctica bancaria, no ha escapado a estas presiones y parece ser el blanco favorito de quienes buscan fondos ilegales o no declarados a las autoridades fiscales.

El acuerdo firmado el pasado 19 de agosto entre el gigante suizo UBS AG y el gobierno de Estados Unidos parece ser el comienzo de una nueva era en el mundo del secretismo bancario, ya que la institución bancaria divulgará los nombres de 4.450 titulares de cuentas en el UBS sobre los cuales existen sospechas de evasión impositiva.

Luego de este convenio, algunos analistas fiscales aseguran que la presión internacional sobre la banca suiza aumentará, ya que se espera que otros doce países también exijan y presionen para obtener información sobre evasores de impuestos.

Francia, Alemania, el Reino Unido y otros países están negociando actualmente con el gobierno suizo para obtener información sobre bienes ocultos, sea en el UBS o en otros bancos, según una declaración del Ministro de Finanzas suizo realizada el 21 de agosto.

Las autoridades impositivas de esos países creen que el acuerdo obtenido por los EE.UU. logró penetrar en el régimen de secreto bancario suizo, según Lucy Komisar, fundadora de la oficina en los EE.UU. de la organización belga Red de Justicia Impositiva.

Alemania y Francia —los dos países de la Unión Europea que han ejercido más presión para lograr debilitar las leyes de secretismo suizas— “no se van a sentar y ver que los estadounidenses obtengan mucho de lo que ellos quieren” y van a pedir lo mismo para ellos, dijo Komisar.

En agosto, el Ministro de Finanzas suizo firmó un acuerdo impositivo fortalecido con Dinamarca y anunció negociaciones con Austria, Finlandia, Japón, Luxemburgo, Holanda y Qatar. Más allá de eso, Argentina y Brasil han dado señales de que tratarán de obtener acuerdos similares, según Lydia Bulas, ex investigadora del Servicio de Rentas Internas de los EE.UU. (IRS, por sus siglas en inglés).

A finales del mes pasado, el Ministro de Ingresos Nacionales de Canadá, Jean Pierre Blackburn, declaró que su agencia se va a reunir con el UBS analizar qué bienes canadienses podrían estar ocultos en las cuentas del banco y “obtener información sobre la cantidad de dinero que podría representar”, según un informe de la publicación Globe and Mail.

El presidente del UBS Kaspar Villiger informó recientemente que la evasión sistémica pasada a través de su banco estaba limitada solamente a clientes estadounidenses, y que una “acción unilateral” de la Unión Europea para forzar intercambios de información significaría que el dinero “sería trasladado a Asia”, según el diario suizo NZZ am Sonntag.

Funcionarios del UBS no respondieron a numerosos llamados y mensajes de correo electrónico enviados para consultarles si habían recibido pedidos de información de otros países.

Bancos Preocupados

El aparente debilitamiento del secretismo bancario suizo, que durante mucho tiempo atrajo a acaudalados clientes extranjeros, ha generado preocupación entre otros bancos regionales que ven al acuerdo del UBS como una advertencia, según el oficial de cumplimiento de un importante banco suizo, quien pidió no ser identificada: “Estamos preocupados por quedar involucrados en una investigación”. Muchos bancos suizos están “cortando sus vínculos con sus clientes estadounidenses de banca privada”, pero aún así podrían encontrarse sujetos a acciones legales o a pedidos de información sobre clientes anteriores o a pedidos de otras jurisdicciones, lo que puede volverse costoso rápidamente, indicó la fuente.

De los más de 330 bancos en Suiza que tienen unos US$3,5 billones en fondos offshore, 150 son sucursales de bancos extranjeros, muchos de los cuales optaron por ubicar sus operaciones de banca privada en el país debido a sus leyes de secretismo bancario, según la Asociación de Banqueros Suizos.

Los bancos de la Unión Europea con operaciones de banca privada en Suiza –Deutsche Bank, HSBC, BNP Paribas y otros– también podrían encontrarse recibiendo citaciones judiciales a medida que las autoridades de los EE.UU. y la Unión Europea busquen encontrar información que podría ayudar en las investigaciones en curso actualmente, declaró Bruno Gurtner, presidente de la Red de Justicia Impositiva a nuestra filial Inform/Moneylaundering.com el pasado 22 de abril.

¿Un nuevo estándar?

Los gobiernos extranjeros probablemente –igual que los Estados Unidos– buscarán elaborar acuerdos de intercambio de información que incluyan determinadas cuentas que se cree son controladas por evasores fiscales, según un alto funcionario de un grupo de vigilancia sobre corrupción internacional que pidió no ser identificado. “La pregunta clave es: ¿países como Canadá, que ha sido muy conservador sobre este tema, y el Reino Unido, que tiene paraísos fiscales en su patio trasero, van a comprometerse en este tema” para obtener estos acuerdos fiscales más fuertes que van a irritar a los bancos suizos y posiblemente una atención no querida sobre ellos?”, se preguntó el experto.

Los acuerdos de intercambio de información generalmente contienen más de una docena de principios que indican el detalle y amplitud de la información a ser intercambiada, las facultades legales que permiten tal intercambio en ambos países y los requisitos para obtener la información. Los investigadores generalmente deben entregar los nombres de los clientes, los números de cuentas o la evidencia de las transacciones sospechosas.

En el caso del acuerdo de los EE.UU. con el UBS, el acuerdo evita violar las leyes de secretismo bancario suizas requiriendo que los Estados Unidos envíen un pedido de nuevo tratado, basado en los tratados impositivos anteriores con el gobierno suizo firmados en octubre de 1996 y enero de 2003. El nuevo acuerdo, que se aplicará a delitos pasados, ampliará los delitos que justifiquen el intercambio de información, según una declaración realizada por el gobierno suizo. Con las agencias estadounidenses logrando un marco para el intercambio de información, “sería más fácil” para otros países iniciar acciones legales, porque “hay un estándar al cual seguir”, indicó Komisar, quien también escribe exhaustivamente sobre temas de evasión fiscal.

Los 30 miembros de la Unión Europea que son miembros de la Organización Para el Desarrollo Económico (OECD, por sus siglas en inglés) están “preocupados por la evasión fiscal y están mirando a todos lados donde puede” para recuperar fondos perdidos, en lo que se ha convertido en un tema global de US$7 billones, señaló el vocero Nicholas Bray, quien no quiso hacer comentarios sobre las negociaciones individuales o sobre cómo responderá Suiza a esos pedidos.

En mayo de 2009, la OECD elaboró una lista de países y jurisdicciones “no cooperadoras”. La agencia incluyó a 30 jurisdicciones que se han “comprometido con los estándares impositivos internacionales”, pero que “todavía no han implementado ningún cambio sustancial”.

Presión política global

A nivel global, los paraísos fiscales han acordado firmar más de 60 tratados impositivos mediante los cuales se permite un mayor intercambio de información con países como Francia, Alemania, Irlanda, Suecia, Nueva Zelandia y el Reino Unido. Esto es superior a los 21 acuerdos firmados en 2008, los 12 acuerdos logrados en 2007 y ninguno en 2006, según las cifras de la OECD.

Si bien pueden pasar varios meses de negociaciones entre los diplomáticos, la elaboración de esos tratados puede ser una gran ayuda para los países que han perdido ingresos por impuestos durante años debido a los paraísos fiscales, precisó Bray, agregando que algunos países podrían obtener decenas de miles de millones de dólares.

Desde que ofreció un programa de amnistía fiscal en 2004, Grecia ha recibido unos US$30.000 millones de fondos offshore recuperados, mientras que Italia ha recibido US$2.100 millones y Alemania US$901 millones en ese mismo período.

Por su parte, Estados Unidos ha recibido US$192 millones en impuestos no pagados desde la iniciativa de información voluntaria implementada en 2003, lo que es una cifra insignificante si se compara con la cifra calculada de pérdidas anuales que tiene EE.UU. por evasión fiscal, que está entre US$50.000 millones y US$100.000 millones, según Jeffrey Owens, Director del Centro de Política y Análisis Impositivo de la OECD.

Muchos de los países que se quejan del mayor abuso fiscal también son aquello que tienen las mayores alícuotas y, por lo tanto, las razones más importantes para que los evasores traten de eludir a los funcionarios impositivos, según un informe de Deloitte correspondiente a septiembre de 2009. Argentina aplica una tasa impositiva del 35%, mientras que Brasil y Francia tienen una tasa impositiva del 34%, según el informe. En comparación, Suiza tiene una tasa fiscal efectiva del 8,5%.

Muchos países de la Unión Europea que han visto miles de millones de dólares dirigirse a Suiza están sintiendo “la presión impositiva y la presión política” para lograr un acuerdo con el país y comenzar a hacer que vuelva el dinero, afirmó John Christensen, director de la Red Justicia Impositiva, una coalición independiente que analiza el impacto de la evasión impositiva y recomienda reformas globales. “No hay dudas de que hay una opinión pública fuerte” que respalda esas medidas, dijo, agregando que la mayoría de los países no están ampliando sus leyes, sino que están implementando de manera más agresiva acuerdos de intercambio de información fiscal de acuerdo con sus facultades actuales.

La aplicación de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita representa un avance en legislación mexicana, pero también podría convertirse en un dolor de cabeza para las compañías y personas físicas dedicadas a alguna actividad empresarial que no están preparadas para cumplir con las obligaciones que impone.

“La ley busca establecer medidas y procedimientos que permitan prevenir actos con operaciones de recursos ilícitos, y de este modo acceder a información de las empresas y sus clientes que pueda facilitar y prevenir la comisión de delitos”, dice Angel Domínguez de Pedro, socio del despacho de abogados Barrera Siqueiros y Torres Landa (BSTL)

Con el objeto de proteger el sistema financiero y la economía nacional de operaciones con recursos de procedencia ilícita, el 17 de octubre de 2012, se publicó en el Diario Oficial de la Federación (DOF) la llamada ‘Ley Anti-Lavado de Dinero’, “este ordenamiento jurídico busca contribuir al desarrollo de una economía sana, transparente y atractiva para la inversión, debido a que procura brindar certidumbre a los interesados en hacer negocios en el país”, dice un análisis de la firma Deloitte.

Después de un periodo que se otorgó para que los involucrados con la ley se prepararan para sus ordenamientos, el pasado 17 de julio de este año entró en vigor y este mes pone a prueba a las empresas para que hagan sus primeros avisos de septiembre de las operaciones riesgosas que advierte la legislación federal ante la Secretaría de Hacienda y Crédito Público (SHCP).

El próximo 31 de octubre se cumple el plazo para inscribirse ante la SHCP como una empresa o persona que realiza actividades vulnerables y comenzar a efectuar los avisos ante la autoridad en el momento que es necesario de forma electrónica, y así evitar multas que pueden ir de los 103 mil pesos por no presentar la información a tiempo, hasta los 4 millones de pesos (mdp) si no presenta sus informes a la autoridad.

Si quieres conocer las actividades empresariales que se encuentran sujetas al cumplimiento de la ley, a continuación te presentamos un ABC de esta legislación y los consejos de los expertos para que tú o tu empresa cumplan con los requisitos legales.

¿Quiénes deben de cumplir?

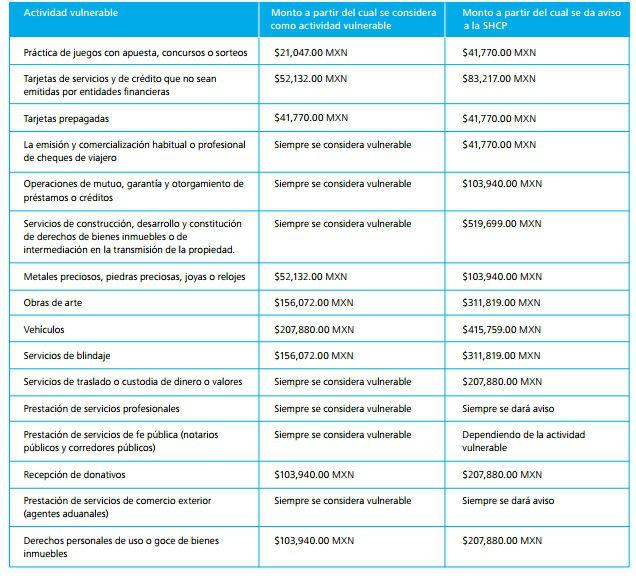

Para la autoridad existen 15 actividades no financieras catalogadas como vulnerables que deben cumplir con el reporte de las operaciones de acuerdo a los montos previstos en la ley, entre las que se encuentran juegos, concursos y sorteos, la compra venta de inmuebles, así como la de vehículos (aéreos, marítimos y terrestres), joyas, obras de arte y tarjetas de prepago, Construcción y venta de inmuebles, servicios de blindaje, además de ciertas operaciones realizadas por agentes intermediarios.

Desde el 17 de octubre de este año, inició la presentación de los primeros reportes que exige la ley para las empresas o personas físicas que llevan a cabo actividades vulnerables.

“Hay dos obligaciones fundamentales que establece la ley: la primera es identificar a los clientes y la segunda es la obligación de dar avisos a la SHCP de acuerdo a las actividades vulnerables que se consideran”, dice Domínguez de Pedro.

Para este propósito, la ley obliga a las empresas principalmente a:

Nombrar ante la SHCP a un representante que se encargue de presentar los avisos correspondientes por las operaciones que efectúe.

Identificar sus clientes y usuarios, así como resguardar su información por un periodo de 5 años.

Presentar los avisos de las operaciones con la información del mes anterior inmediato a partir del día 17 de cada mes.

Cabe mencionar, que los avisos se dan de acuerdo con el monto de la operación y las actividades vulnerables.

Otro de los elementos que atienda la ley, es que en el caso de la práctica de juegos con apuesta, concursos o sorteos, operaciones con metales preciosos, piedras preciosas y joyas, así como las obras de arte y servicios presentados por los notarios, los pagos en efectivo no podrán ser mayores a 207,880 pesos, por lo que en caso de ser mayor la diferencia tendrá que ser solventada con otras formas de pago como pueden ser las transferencias electrónicas, uso de cheques o el pago con tarjeta de crédito.

De no cumplirse los requerimientos que marca la ley, los castigos pueden ir multas mínimas por 12,952 pesos hasta los 4 mdp, y en algunos casos hasta la privación de la libertad.

A continuación te damos 4 claves que los expertos te brindan para cumplir con la Ley Anti-Lavado:

1. Descubre si tu actividad es vulnerable. Es importante que revises si tu actividad profesional como persona física o la de tu empresa se encuentra considerada en el rubro de vulnerables.

Si ese es tu caso, busca la asesoría de los expertos administrativos y legales para que puedas implementar las medidas legales.

2.Administra tu información. Crea expedientes que te permitan contar con la información de tus clientes, para que en caso de una revisión por parte de la autoridad te permita demostrar que vas a estar en cumplimiento.

La información que vayas archivando es importante que la conserves por un periodo de 5 años, ya que es la temporalidad legalmente establecida.

3. Pon en el radar las operaciones en efectivo. Revisa los montos máximos que puedes recibir en efectivo de acuerdo a tu actividad y establece el pago complementario de las operaciones a través de operaciones financieras como una transferencia o depósito, así como el pago por tarjeta de crédito.

“Hay que tener cuidado porque las sanciones por el uso de efectivo en operaciones prohibidas son muy fuertes”, dice Federico de Noriega.

4. Capacita y difunde. Es importante que al interior de tu organización empresarial te capacites y difundas las obligaciones a las que estás obligado por la ley Anti-Lavado.

De este modo, será más fácil que integres las prácticas legales como parte de los procesos del negocio en las operaciones, y que así la carga administrativa pueda ir disminuyendo.

“La más amplia gama posible de delitos deben ser considerados como delitos subyacentes del lavado de dinero”. Esta es una recomendación hecha por organismos internacionales y mantenida por la mayoría de los expertos en prevención de la legitimación de los fondos de procedencia ilícita.

Según la Convención de Palermo (2000), un delito subyacente –también llamado delito precedente en muchas regulaciones- al lavado de activos es la actividad delictiva que genera ganancias, las cuales una vez blanqueadas producen el delito de lavado de activos. Es decir, que para que se produzca la legitimación del capital de procedencia ilícita, debe primero producirse un delito previo que genera ese “dinero sucio”.

Las recomendaciones internacionales destacan la necesidad de tipificar ciertas actividades delictivas como delitos subyacentes para poder aplicar un adecuado proceso de prevención y combate del blanqueo de activos. Este proceso requiere de modificaciones legislativas y regulatorias que suelen contemplar procesos lentos. Sin embargo, durante los últimos años una gama cada vez más amplia de delitos penales han sido tipificados como delitos subyacentes al lavado de activos.

Todo comenzó en Viena

Mediante la Convención de Viena (1988) se dio un primer paso internacional al incluir a los actos ilícitos relacionados al narcotráfico como delitos precedentes del lavado de activos. La Convención de Palermo también exigió que las jurisdicciones tipificaran “a la más amplia gama de delitos subyacentes”. El Grupo de Acción Financiera (GAFI) también dedicó una de sus 40 Recomendaciones Antilavado a este tema en el año 1996 y luego en las recomendaciones de 2003 y 2014 el organismo mantuvo que “los países deberían aplicar el delito de lavado de activos a todos los delitos graves a los efectos de incluir la gama más amplia de delitos subyacentes”.

El mismo organismo indica que hay dos formas de definir los delitos subyacentes: según el umbral o según una lista predefinida. El GAFI publicó algunas categorías delictivas que las jurisdicciones deben tomar en cuenta para crear el listado:

• Participación en un grupo delictivo organizado y en asociaciones extorsivas

• Terrorismo, incluyendo el financiamiento del terrorismo

• Tráfico de seres humanos y tráfico ilícito de inmigrantes

• Explotación sexual, incluyendo la explotación sexual de niños

• Tráfico ilegal de estupefacientes y sustancias psicotrópicas

• Tráfico ilegal de armas

• Tráfico de mercancías robadas y otros bienes

• Corrupción y soborno

• Fraude

• Falsificación de dinero

• Falsificación y piratería de productos

• Delitos ambientales

• Homicidio, lesiones corporales graves

• Secuestro, privación ilegítima de la libertad y toma de rehenes

• Robo o hurto

• Contrabando

• Extorsión

• Falsificación

• Piratería

• Uso indebido de información confidencial o privilegiada y manipulación del mercado.23

Lavado como delito autónomo

Otra de las recomendaciones penales en esta materia es la tipificación del delito de lavado de dinero como un delito autónomo, para que los lavadores puedan ser procesados penalmente sin necesidad de que se descubra y juzgue previamente el delito que originó el dinero objeto del proceso de legitimación.Otra de las discusiones que han sostenido los juristas internacionales es sobre la similitud del delito de lavado de dinero con el de encubrimiento. La confusión se debe a “la similitud en la naturaleza jurídica de ambos tipos legales como a los verbos utilizados. El lavado está dirigido a encubrir y ocultar el origen ilícito de los bienes, lo cual permite asemejarlo con el encubrimiento o entenderlo como una forma de éste. Sin embargo si se propicia la autonomía del delito de lavado correspondería iniciar la tipificación estableciendo que será castigado ‘el que, con o sin promesa anterior al hecho’, lo cual permite diferenciar el tipo objetivo claramente del encubrimiento”, así lo indica una completa guía titulada El Delito de Lavado de Activos Como Delito Autónomo , publicada sobre esta materia por la Comisión Interamericana Para el Control del Abuso de Drogas.

En el año que termina el “de-risking” aplicado por las instituciones que prestan servicios de corresponsalía, fue nuevamente uno de los temas que tomó más relieve, por la creciente preocupación que genera en la banca latinoamericana esta medida, calificada por algunos, como extrema y discriminatoria.

Cientos de instituciones financieras de México, Argentina, Brasil, Uruguay, Paraguay y Venezuela, entre otros, han enfrentado en los últimos años un enorme desafío para abrir y mantener las cuentas de corresponsalía.

Al cerrar el 2015 se observan tímidos avances de la banca latinoamericana para actuar como bloque ante estas medidas extremas, lo cual impone a los oficiales de cumplimiento de la región una tensión creciente con sus corresponsales.

Por ejemplo, hay que recordar que ante el riesgo de sanciones económicas y la acusación de que han apoyado actividades de lavado de dinero, instituciones como Citi-Banamex, HSBC, Scotiabank, y otros que tienen operaciones en Estados Unidos, le han cerrado la corresponsalía a más de 30 bancos locales en México.

Existen algunas visiones de expertos consultados por nuestro equipo editorial. He aquí algunas conclusiones:

David Schwart, entonces presidente de la Asociación Internacional de Banqueros de Florida (FIBA) hizo un llamado a la unión de los bancos latinoamericanos para ejercer presión contra el “de-risking” aplicado por las instituciones que prestan servicios de corresponsalías en el marco del XIX Congreso Hemisférico de Panamá realizado del 19 al 21 de agosto.

Considera el experto que esta sobrerregulación tiene un impacto negativo, pero más por el lado de Estados Unidos, pues las leyes norteamericanas se aplican extraterritorialmente.

Si bien la crisis de 2007 y 2008 no afectó tanto a la región, las leyes como Dodd-Frank y Basilea III obviamente tienen su impacto en la región, porque si uno quiere hacer negocio con bancos estadounidenses tienes que cumplir con esas leyes.

“Tenemos que ir en conjunto y quejarnos en Washington, porque el efecto negativo se siente bien fuerte en Latinoamérica y el Caribe, donde están recibiendo el mayor impacto negativo con el cierre de cuentas y los cortes de líneas de crédito por la rebaja en las carteras de comercio exterior de la banca norteamericana”, insistió.

La tormenta perfecta

Por su parte, la entonces Ana María de Alba presidenta de la consultora estadounidense CSMB Internacional, Inc argumenta que la armonía operativa entre la banca de Estados Unidos y las instituciones extranjeras es difícil de lograr mientras existan jurisdicciones con pocos controles sobre el beneficiario final, el manejo del efectivo y el cumplimiento laxo de las normativas.

“Yo veo el sistema de corresponsalía bancaria que hoy existe, como la ‘tormenta perfecta’ que impide la coexistencia. Es decir, la combinación de los países que permiten que los beneficiarios reales de estructuras legales se puedan ocultar, con la de los países donde el efectivo pueda seguir ingresando al sistema financiero sin dejar rastro de su origen, y con la de los reguladores que continúan presionando para que se cumplan leyes que, dada las condiciones de ocultamiento que legalmente se permiten, no se pueden llegar a cumplir, es una fórmula que imposibilita la coexistencia que buscan los bancos foráneos con la banca norteamericana. Peor aún, ya el contagio se ve en la banca europea donde se comienzan a ver las mismas pautas que han estado implementando los bancosnorteamericanos: el “de-risking”.

Aseguró De Alba que muchos bancos en Latinoamérica consideran que sus sistemas son robustos y que se aplican de manera consistente en todas las operaciones.

“Un gran número de instituciones financieras en la región no logran cumplir con las exigencias que le imponen los reguladores a los bancos norteamericanos. ¿Qué significa esto? Los reguladores en Estados Unidos le exigen a los bancos un nivel de conocimiento extremadamente alto de la mayoría de las operaciones extranjeras que realicen. Esto crea una necesidad de mucha labor manual, lo cual aumenta el riesgo operativo del banco y sus costos. Por ello, muchos bancos optan por eliminar el riesgo de ser criticados, o peor aún, sancionados por su regulador".

Acción discriminatoria

El director ejecutivo de Lavadodinero.com, Alejandro Baptista aduce que si la mejor opción que los bancos de Estados Unidos encontraron ante el riesgo representado por clientes de Latinoamérica es “eliminarlo”, ¿para qué han servido los millones de dólares invertidos desde hace años en implementación de procesos de administración de riesgos?

“Cuando una empresa decide “de-risking” a un país o a un sector –como ha sucedido con los NSM desde que fueron catalogados de alto riesgo por allá en 2004- está descartando negocios por el simple temor de no ser efectivo en la administración de los riesgos asociados a su naturaleza comercial, la cual en el caso de la banca trae implícita el riesgo”.

Baptista respalda el hecho de que en algunos casos el riesgo debe ser eliminado, pero no cree que “mitigar” signifique “discriminar”.

“De-risking’ debe ser un recurso ocasional, porque al convertirse en una política de control, no es más que una salida discriminatoria (y cómoda) ante los desafíos de la administración del riesgo”.

Cuestión de rentabilidad

Además de la presión reguladora y del temor a las grandes multas, los bancos de Estados Unidos están midiendo el nivel de rentabilidad de cada una de las cuentas de corresponsalías que mantienen, para determinar si vale la pena conservarlas, según explicó el oficial de cumplimiento para Latinoamérica de Bank of America, Guillermo García Horta.

García explicó que los bancos de Estados Unidos están bajo una gran presión de los reguladores, porque no quieren ser víctimas de las multimillonarias multas aplicadas cuando se detectan debilidades en el cumplimiento asociado a los servicios prestados a las instituciones extranjeras.

“Muchas veces las personas que trabajan para los entes reguladores y los oficiales de cumplimiento de muchos bancos estadounidenses desconocen Latinoamérica y basan sus decisiones en las informaciones y en las clasificaciones de riesgo país”, razonó.

La clave: comunicación mutua

Para la vicepresidente de cumplimiento de banca internacional de Bancamérica, Claudia Alvarez Troncoso, las vías de comunicación mutua deben siempre estar y mantenerse abiertas con el área de cumplimiento del banco corresponsal.

“Recordemos que existen casos en que las personas que lideran las área de cumplimiento en los grandes bancos internacionales no conocen de cerca o no han visitado la jurisdicción en donde mantienen la relación de corresponsalía y solo tienen una idea de cómo son las cosas en esos países, porque lo meten dentro la definición amplia de alto riesgo, es decir que no conocen la esencia de ese país”.

Considera imperativo crear conciencia a la contraparte de los bancos corresponsales para que estén claros en que como banco extranjero se mantiene un buen conocimiento del cliente, se realiza la debida diligencia, monitoreo de transacciones y el control, todo basado en la metodología de clasificación de riesgo.

El rastreo de la documentación necesaria para cumplir con las obligaciones de identificación de cliente y de monitoreo de transacciones es un desafío bajo cualquier circunstancia, pero cuando existe una barrera de lenguaje, la dificultad puede aumentar en forma exponencial.

La traducción de la información clave en los sitios de Internet y en los documentos financieros que podrían revelar los riesgos de prestar servicios bancarios a un cliente o de trabajar con una institución corresponsal pueden ser particularmente dificultosos para los bancos pequeños y sujetos obligados con presupuestos reducidos.

Existen traductores gratuitos o económicos disponibles en Internet, pero esas herramientas pueden no ser precisas, especialmente cuando se trabaja con el lenguaje complejo y especializado del cumplimiento antilavado. Como resultado de ello, muchos expertos recomiendan contratar a traductores humanos para descifrar cualquier documento potencialmente explosivo o técnicamente complejo.

Sin embargo, contratar a un traductor experimentado que tenga tanto el conocimiento del sistema legal regional y la visión de la industria en particular puede ser enormemente oneroso y puede llegar desde US$ 0.10 hasta US$ 0.30 por palabra, de acuerdo con lo informado por la Asociación de Traductores Estadounidenses (ATA, por sus siglas en inglés).

Pero si bien trabajar con herramientas de traducción, en Internet o en otra fuente, es mucho más económico, en algunos casos produce resultados negativos: “Puede ser realmente desastroso si la traducción no es hecha correctamente”, explicó el entonces presidente de la ATA, Jiri Stejskal.

Stejskal recuerda una oportunidad en que una compañía estadounidense trató de traducir de inglés al checoslovaco una frase simple: “Marque la fecha” al promover un futuro evento. Utilizaron un traductor en línea y lo que tradujo fue esto: “Marque el artículo definitivo de la fruta del árbol de la fecha”. Stejskal señaló que “No tenía ningún sentido. Tuvieron que enviar una disculpa a todos”.

Para los bancos, las posibilidades de encontrarse en esa situación son altas, dijo Stejskal al agregar que más instituciones financieras podrían volcarse a traductores en línea o a traductores personales a medida que aumentan su presencia internacional.

Un oficial de cumplimiento podría evaluar contar con un traductor en línea. Además del producto de Google, las ofertas existentes incluyen altavista.babelfish.com y dictionary.com. Estos funcionan “si solo está haciendo una investigación simple sobre lo que puede parecer un cliente de bajo riesgo y una traducción en línea sencilla confirma la impresión inicial”.

La situación cambia considerablemente si el oficial de cumplimiento concluye que la traducción del conozca a su cliente (CSC) o de la información de la transacción -detalles acerca del negocio del cliente o de una transferencia- sugieren que el cliente es un lavador de dinero.

Antes de entregar esas conclusiones a los superiores sería aconsejable para el oficial contar con la ayuda de un traductor humano -preferiblemente alguien cuyo idioma nativo sea el de la traducción en cuestión- para que revise la traducción y determinar su precisión, sugirió Stejskal.

El inglés y el español son idiomas más fáciles para encontrar traductores humanos que no sean tan costosos, mientras que al árabe, el japonés y algunos idiomas menos conocidos se les aplican aranceles mucho más altos. Stejskal agregó que “las herramientas en línea también son importantes. Pero todo depende del objetivo y si la información transmitida será transmitida a la gerencia superior o si será parte de alguna operación sospechosa reportada que sería revisada por el regulador”.

Esa es la estrategia utilizada por un oficial de cumplimiento en un banco mediano estadounidense, quien dijo que los traductores en línea son relativamente precisos, ahorran tiempo y dinero, y pueden ser revisados por otros trabajadores del banco cuyo idioma nativo sea el mismo antes de verse forzados a contratar a traductores profesionales.

El realizar la traducción internamente no es una opción cuando una persona envía documentos al banco en un idioma –podría ser ruso, algún idioma oriental o árabe– que no sea hablado por el personal, indicó Candy DuPont, especialista ALD del First United Bank, en Boca Ratón (Florida).

Las embajadas locales también pueden ayudar a verificar la autenticidad de los documentos extranjeros.

Es de saber general que muchos los narcotraficantes son fieles seguidores de las iglesias y que a pesar de encontrarse con múltiples ocupaciones siempre guardan un momento para cumplir con sus obligaciones como feligreses y para mantener estrechas relaciones con los miembros de las iglesias.

Como ejemplo, el narco Amado Carrillo tenía en Culiacán un cura de confianza llamado Ernesto Álvarez, el sacerdote católico Gerardo Montaño Rubio recibió de la banda de los Arellano Félix donaciones para construir el ostentoso Seminario del Río, en Tijuana, y el obispo de Mexicali José Isidro Guerrero Macías asegura haber bautizado a algunos de los hijos de Joaquín Guzmán Loera, “El Chapo”.

Teniendo estos vínculos en cuenta, el debate respecto a lo que esconden las iglesias, cuál es la verdadera relación entre el narco y los prelados y si se debería o no investigar el perfil del fiel que hace donaciones, ha estado siempre encima de la mesa, intensificándose a raíz de unas declaraciones del presidente del Episcopado mexicano, Carlos Aguiar en las que señalaba que narcotraficantes han financiado obras públicas en zonas rurales marginadas por el gobierno y que además han construido iglesias.

“Son muy generosos con la gente de sus comunidades, y en general instalan energía eléctrica, telecomunicaciones, autopistas y carreteras que ellos pagan", señaló Aguiar. Pero el entonces fiscal general de México, Eduardo Medina Mora, no opina lo mismo y pidió a la Iglesia Católica no “tener conmiseración” con los capos de la droga, y agregó: “estas personas no tienen ninguna generosidad, lo que están haciendo es destrozar a nuestras familias y a nuestras comunidades”.

Así pues, la metodología usada consiste en que los narcos esconden en forma de donaciones el dinero del narcotráfico y que sirve para construir edificios religiosos. Cuando el sacerdote deposita el dinero de los narcos en el banco puede alegar que es fruto de las donaciones de su parroquia con lo que al no ser la iglesia ni sus trabajadores un sujeto obligado, el funcionario lo deposita automáticamente sin realizar ningún proceso de identificación del origen de los fondos.

Una vez depositado el dinero, el monto ya se encuentra en el sistema financiero legal y pueden realizarse varias operaciones o trasferencias con normalidad.

A pesar de la gran generosidad de narcotraficantes con sus congregaciones no se puede ignorar la dudosa procedencia del dinero de tales inversiones ni las obligaciones jurídicas que todo ciudadano tiene con la sociedad. Se trata simplemente de lavado de dinero, que la ley penal define en México como “operaciones con recursos de procedencia ilícita”.

“La iglesia es un buen método para hacer relaciones públicas y para lavar la imagen de los narcos entre la población local, más que para lavar dinero en si”, dijo Kenneth Rijock experto antilavado y presidente de World Check. “¿Realmente existen los mecanismos legales necesarios para poder detectar si hacer una donación a la iglesia es lavar dinero?, ¿cree que un gobierno (latinoamericano) presentaría cargos contra una iglesia o un cura por lavado?”, se preguntó Rijock.

“A pesar de los casos surgidos, las iglesias no deberían ser sujetos obligados, porque son una institución de bajo riesgo”, aseguró Rijock.

Esta realidad no sólo ocurre en México sino que en otros países como Colombia ya se han iniciado procesos contra algunas congregaciones religiosas. En el año 2002, el Ministerio del Interior ordenó investigar a 1.800 iglesias católicas para determinar sus presuntos nexos con el narcotráfico y sus actividades de lavado, a pesar de que no se hayan podido concretar los resultados de dichas investigaciones.

El lavado a través del ámbito religioso

Una nueva forma de lavado de dinero utilizada por organizaciones criminales es a través de agrupaciones de carácter aparentemente religioso que tienen representaciones en varios países a la vez.

Es el caso de una agrupación originaria de Brasil llamada Iglesia Universal Reino de Dios, conocida por su lema “Pare de Sufrir”, cuyo dirigente Edir Macedo organizaba concentraciones aparentemente de carácter religioso, donde los fieles participantes otorgaban donativos.

La agrupación religiosa acudía al banco a depositar fuertes sumas de dinero en efectivo, que argumentaba haber recibido de sus fieles como donativos. Ese dinero lo movían de un banco en el país donde recaudaban hacia otra nación en el continente y a otra y otra, siempre justificando que eran donativos en efectivo y a través del banco, hasta darles un carácter aparentemente legal.

La entidad bancaria evidentemente no comprobaba la certeza de las donaciones de fieles ni los donantes habían pasado antes por un proceso de identificación en la iglesia para saber de dónde procedía el dinero que estaban donando, convirtiéndose este método en uno de los más fáciles para lavar por la dificultad de detectar el origen de los fondos.

El pastor brasilero viajaba en un avión de 20 puestos, tiene más de 100 propiedades en la región y una enorme casa en Río de Janeiro entre otros lujos todos obtenidos a través del dinero lavado.

Los antecedentes de una iglesia polémica

En julio de 2003, el ex procurador general de México Jorge Carpizo, denunció al Cardenal de Guadalajara Juan Sandoval de estar involucrado en irregularidades financieras.

El gobierno mexicano impulsó entonces una investigación después de que Carpizo alegara que el cardenal y sus subordinados podrían haber recibido donaciones de narcotraficantes para la construcción de cuatro iglesias y un refugio para inmigrantes.

El cardenal siempre negó haber cometido algún hecho delictivo y la oficina del Procurador General determinó que todos los movimientos financieros por parte del cardenal fueron legales.

Así, la oficina de la Procuraduría General de México cerró a fines de 2003 una investigación sobre lavado en contra de Sandoval, tras determinar que no había pruebas de que el prelado había lavado fondos provenientes de fuentes ilícitas.

La financiación del terrorismo entra en juego

Por otro lado, Estados Unidos no se queda atrás en este tema y además de procesar a rabinos por lavado de dinero en Nueva York, también se ha investigado a ciertas organizaciones religiosas por posible financiación del terrorismo.

Según un informe del 24 de mayo de 2007 publicado por el Servicio de Investigaciones del Congreso (por sus siglas en inglés, CRS), hay grupos que utilizan a esas organizaciones para recaudar fondos y lavar dinero, reclutar miembros y hacer propaganda de sus causas.

El informe del CRS mencionó a la Fundación Tierra Santa para Ayuda y Desarrollo, que se describía a sí misma como una organización para ayuda en casos de desastres naturales pero que su principal actividad había sido el envío de fondos a la organización terrorista Hamas, de acuerdo con el Departamento del Tesoro.

En junio del año 2000, Muhahedin-e Khalq, una organización iraní, llegó a recaudar $10.000 dólares diarios en el Aeropuerto Internacional de Los Angeles solicitando contribuciones de los transeúntes bajo el pretexto de donar para los refugiados de las atrocidades cometidas en Irán.

La Fundación de Benevolencia Internacional con base en Illinois ha estado también bajo la mirada por sus supuestos vínculos con la red terrorista de al Qaeda. El líder del grupo, Enaam Arnaout, está en una cárcel de Chicago como resultado de un registro en el que los agentes de la ley hallaron pruebas que lo vinculan con la red terrorista.

Entre febrero de 2007 y febrero de 2008 cientos de inversionistas bursátiles de Europa y Asia se sintieron afortunados cuando una firma de corretaje con sede en Estados Unidos les ofreció comprarles acciones de poco valor por un monto de dinero superior al precio de mercado. La oferta era buena y el costo muy bajo, ya que sólo tenían que pagar algunos impuestos y trámites administrativos mediante una trasferencia bancaria a cuentas en Miami. Las malas noticias comenzaron luego de hacer esos pagos, cuando se enteraron de que la empresa corredora no existía y de que habían sido víctimas de una millonaria estafa de telemercadeo ejecutada desde Brasil.

Mediante una compleja y bien preparada operación, los brasileños estafaron y lavaron más de US$13.5 millones de dólares, luego de hacerles creer a sus víctimas que eran una empresa de corretaje que funcionaba bajo la supervisión de los organismos reguladores norteamericanos. Para tal fin, crearon páginas web y documentos que le daban apariencia de legalidad a sus operaciones.

Según la información proporcionada por el Departamento de Justicia, los estafadores obtuvieron ilegalmente información de empresas corredoras reales y además crearon una estructura de supuestas oficinas de reguladores que se encargaban de legitimar las operaciones falsas de la red criminal.

La red brasileña utilizó la tecnología de teléfonos VoIP (Voice over Internet) para operar desde Brasil con números y códigos de Estados Unidos, para hacer creer a sus víctimas que estaban localizados en territorio norteamericano. Esta complicada trama de falsificación, estafa telefónica y lavado de dinero fue coordinada por Doron Mukamal y una red de 17 empleados que fueron detenidos en Brasil. Mientras que la legitimación de US$13.5 millones en bancos de Estados Unidos estuvo a cargo de Rodrigo Molina, un brasileño de 33 años residente de Miami, y Neto Macchione, otro brasileño residente de Aventura (Florida).

El 25 de febrero de 2009, la Corte del Distrito Sur de Florida encontró culpable a Molina de 11 cargos en su contra, 5 de los cuales son por lavado de dinero y por los que enfrenta una condena de 20 años de prisión. Por su parte, Macchione ya fue sentenciado a 70 meses en prisión y a pagar US$1.8 millones.

Autoridades alerta

Las estafas telefónicas no son nuevas y ya han sido muchos los casos de víctimas que han sido contactadas mediante el teléfono. Sin embargo, esta metodología sigue siendo muy usada y es por eso que las autoridades norteamericanas han advertido sobre el peligro que representa para las instituciones financieras.

En el marco de un acuerdo logrado en 2008 con el Wachovia Bank por fallas en el monitoreo ALD de cuentas de empresas de telemercadeo, la Oficina del Contralor de la Moneda (OCC, por sus siglas en inglés) anunció que estas empresas “presentan un riesgo más elevado que otros comerciantes y que requieren una diligencia debida adicional y un monitoreo más detallado de parte de los bancos nacionales”.

Por su parte, la Corporación Federal de Seguros de Depósito (FDIC, por sus siglas en inglés) informó en noviembre de 2008 que los bancos que prestan servicios a las compañías procesadoras de pagos para los telemercaderes y otros clientes comerciales podrían enfrentar “mayores riesgos estratégicos, de crédito, cumplimiento, transacciones y de reputación”. Las instituciones financieras que detecten de manera inadecuada actividades sospechosas podrían ser “consideradas como que están facilitando” el delito, precisó la agencia.

La guía publicada en noviembre por la FDIC probablemente no se traduzca en el cierre de cuentas, ya que los procesadores de pagos ya han implementado estándares de seguridad que les permitirá realizar mayores verificaciones sobre posibles abusos, según explicó el pasado mes de diciembre Lisa De Falco, ejecutiva de TPG TeleManagement, Inc., una compañía que monitorea las transacciones de los centros de llamadas para la industria bancaria.

Pero el fraude telefónico no sólo es un riesgo por violaciones a los controles antilavado, sino que puede ocasionar pérdidas económicas a la institución. Allen Weinberg, fundador de la consultora de pagos Glenbrook Partners, de Menlo Park, California , señala que el fraude telefónico podría afectar la estructura de base de una institución, cuando los consumidores cancelan pagos, o se les reconoce el crédito por conceptos cobrados originados en un fraude cometido en sus tarjetas de crédito.

“Cuando se producen muchas devoluciones por parte de la institución por fraude cometido con las tarjetas de crédito, el banco va a ir al comerciante y le va a decir: Me debes todas estas devoluciones que tuve que hacer y – sorpresa – el comerciante ya no está allí”, indicó.

Cuando se detecta una sospecha de actividad fraudulenta en una cuenta de un procesador de pago, los bancos pueden querer presentar un reporte de operación sospechosa, obligar al procesador de pagos a terminar su relación de procesamiento con ese comerciante específico, o terminar la relación con el procesador de pagos, señaló la FDIC.

Otros casos emblemáticos de fraude por telemercadeo

Los tipos de estafa pueden ser muy diversos. A continuación presentamos algunos casos que muestran distintas metodologías:

-Duro golpe al Wachovia Bank: El Wachovia Bank (adquirido por Wells Fargo & Co.) pagó una multa civil de US$10 millones y US$125 millones para compensar a las víctimas de fraude por telemercadeo realizado a través de cuentas en el banco, según un acuerdo logrado con la Oficina de Contralor de la Moneda (OCC, por sus siglas en inglés) en abril de 2008.

Las compañías de telemercadeo que participaron en el fraude emitieron cheques a distancia utilizando la información de las cuentas de los consumidores, muchos de ellos de avanzada edad, obtenidas por teléfono. Los cheques fueron luego depositados por la empresa de telemercadeo y los procesadores de pagos en cuentas en el Wachovia, institución que no detectó la anormalidad. El banco obtuvo ganancias entre 1 de junio de 2003 hasta el 31 de diciembre de 2006 por honorarios y saldos mantenidos en cuentas de las compañías involucradas en el fraude, informó la OCC en un comunicado de prensa publicado para aquel entonces.

La vocera del Wachovia, Christy Phillips-Brown, indicó que la institución implementó una política para dejar de brindar servicios bancarios a las compañías que son estrictamente de telemercadeo o procesadores de pago para empresas de telemercadeo.

-El caso AmeriNet: En noviembre de 2005, el procesador de pago AmeriNet firmó un acuerdo con los fiscales generales de los estados de Ohio, Florida, Illinois, Carolina del Norte y Vermont por su rol en un fraude con telemercadeo. El acuerdo obligó a AmeriNet a reembolsar a los consumidores defraudados, pagarles US$10.000 a cada uno de los estados y a reforzar sus procedimientos de diligencia debida. Hasta el 80% de los débitos procesados por AmeriNet para los telemercaderes habían sido desconocidos por los consumidores, según una declaración conjunta presentada por los fiscales generales estatales en noviembre de 2005.

-Los McCorkles y los bienes raíces: En marzo de 1998 los hermanos Willian y Chantal McCorkle fueron acusados de lavado de los ingresos provenientes de una artimaña que comprendía la venta de material de capacitación para enseñar a las personas a encontrar bienes raíces con precios bajos y poder participar en remates de propiedades organizados por el gobierno.

William y Chantal McCorkle, directivos de esta operación multimillonaria de fraude mediante telemercadeo en Florida, fueron condenados por el delito de lavado de dinero y tuvieron que devolver US$10 millones, incluyendo US$7 millones mantenidos en una cuenta en las Islas Caimán.